国产手机市场三轮洗牌:从周份额数据看华为逆袭的底层逻辑

作为长期追踪国内手机市场的从业者,我习惯用数据说话。2025年第13周至第15周的三周数据,堪称观察国产手机竞争格局变化的最佳窗口。

三周数据勾勒出的市场轮廓

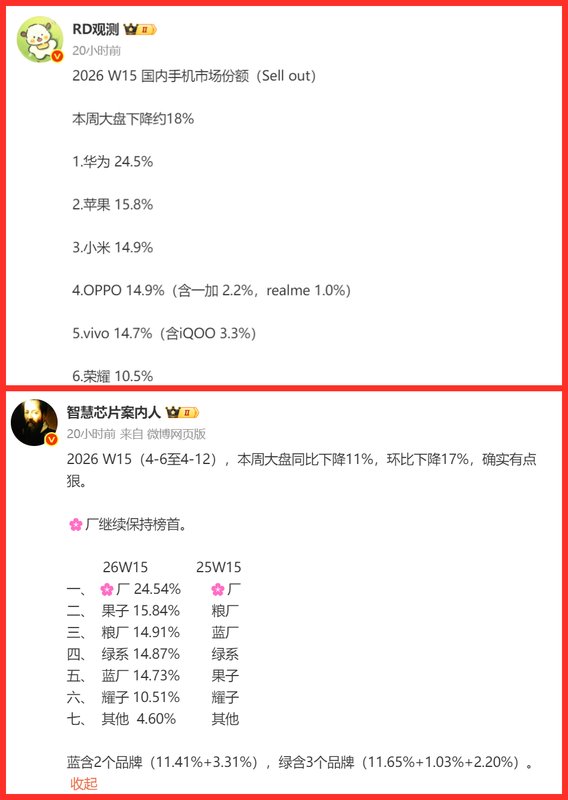

先看第13周起点。苹果以18.0%份额领跑,华为17.0%紧随其后,小米16.9%虎视眈眈。三者差距不超过1.2个百分点,属于典型的焦灼对峙阶段。彼时我判断市场将进入较长周期的混战期。

第14周风云突变。华为畅享90系列4月2日开售,带动华为份额从17.0%飙升至25.9%,单周暴涨近9个百分点。苹果应声回落至15.9%,与华为差距从1个百分点扩大至10个百分点。这种剧烈震荡超出市场预期。

第15周延续分化态势。华为微降至24.5%但仍稳居榜首,苹果维持在16%左右,荣耀以10.5%垫底。值得注意的是小米从14.4%回升至14.9%,是后四名中唯一实现环比增长的品牌。

华为份额暴涨的技术驱动力

畅享90系列是这轮格局变动的核心变量。麒麟8000芯片搭配8500mAh巨鲸电池,1699元起售价,在1500-2000元价位段形成强力压制。上市首日25万台的销量,证明这款产品精准命中了消费者的核心诉求。

支撑华为高份额的不仅是单品爆发。旗舰Mate80系列持续热销,折叠屏PuraX出货量突破150万台,高中低三档产品线同步发力,形成完整的用户覆盖体系。自研芯片带来的成本控制能力,让华为在价格战中游刃有余。

苹果“价格冻结”策略的深层价值

在存储涨价潮中,苹果选择维持iPhone17系列与上代一致的起售价。当国产厂商被迫提价10%-30%时,iPhone反而成为市场中的“性价比选项”。配合标准版首次搭载120Hz刷新屏、256GB起步存储的配置升级,苹果在2026年Q1实现出货量同比暴增42%,份额从13%跃升至19%。

这一策略背后的逻辑值得深思:成本上涨倒逼行业涨价,而涨价必然流失价格敏感型用户。苹果凭借供应链议价能力和品牌溢价空间,成功对冲了成本压力。

市场格局演变的底层规律

三轮数据揭示的核心结论是:性价比冲量时代正在终结。当成本压力迫使所有厂商做出涨价保利润或不涨价冲份额的选择时,拥有自研芯片和完整生态的厂商掌握了真正的定价权。华为的麒麟芯片矩阵、小米的供应链整合、苹果的生态壁垒,构成三重不同的竞争护城河。

对于市场观察者而言,这三周数据已足够清晰:国产手机市场的下半场竞争,本质上是技术深度和战略定力的综合比拼。